¿Cómo funciona un Crédito Hipotecario?

En el artículo anterior mencionábamos lo que es un Crédito Hipotecario y la importancia que éste tiene al momento de adquirir una vivienda cuando no contamos con el dinero necesario para hacerlo de contado.

Para dar continuidad a esta serie de artículos, en esta ocasión explicaremos con más detalle la manera en que funciona un crédito hipotecario y para ello debemos conocer cada uno de los elementos que lo conforman.

Comenzaremos por describir de manera sencilla la forma en que opera un Crédito Hipotecario para posteriormente detallar cada uno de sus elementos.

El Préstamo respaldado con Garantía Hipotecaria

Al momento de adquirir un crédito hipotecario deberemos firmar un contrato con Garantía Hipotecaria, con lo cual se genera un gravamen sobre el inmueble quedando como garantía real de que el préstamo deberá ser liquidado conforme a lo pactado. Lo anterior significa que estamos obligados a pagar el crédito que nos ha sido otorgado, en el plazo establecido, así como todos los gastos y/o comisiones pactadas al momento de realizar la firma, ya que de no hacerlo se podría iniciar un juicio de adjudicación, donde el banco reclamará la propiedad como garantía del incumplimiento de pago. En pocas palabras podríamos perder nuestro patrimonio si no cumplimos con el compromiso establecido en dicho contrato.

Elementos que intervienen en un Crédito Hipotecario

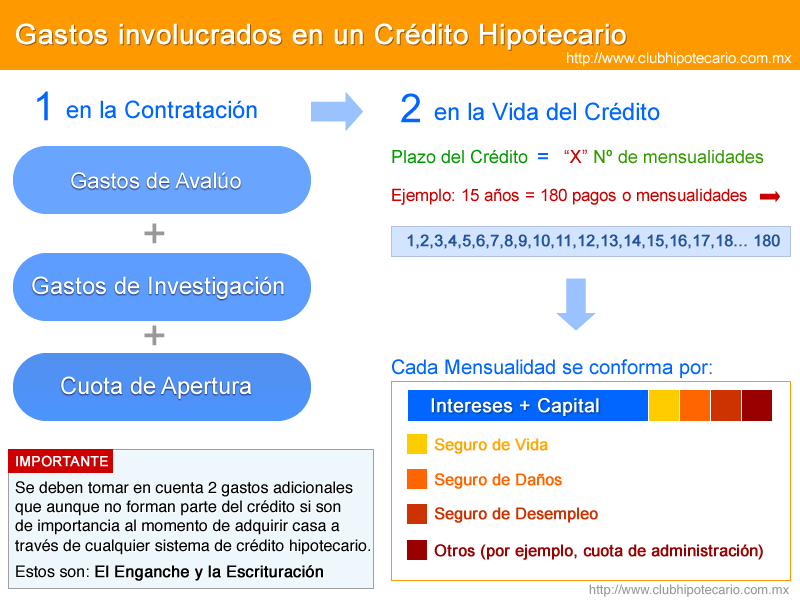

Cuando tramitamos un Crédito Hipotecario y posteriormente lo formalizamos a través de un contrato, establecemos también las condiciones en que nos ha sido otorgado el crédito y aspectos como el plazo en que deberemos pagar la totalidad del mismo, el cual quedará definido en un número de pagos mensuales a los cuales se les indexará no solo una tasa de interés, sino también algunas comisiones que detallaremos a continuación:

Los siguientes son los elementos que consideramos más importantes en un crédito hipotecario y damos una breve descripción de cada uno de ellos, incluimos algunas imágenes que esperamos sirvan de apoyo.

- Crédito o Préstamo.- Es la cantidad que la institución financiera nos presta y ésta es variable y depende de aspectos como nuestro perfil socioeconómico, solvencia e historial de crédito entre otros. Y más adelante hablaremos a fondo de éste tema.

- Aforo.- Es el porcentaje correspondiente al préstamo que recibiremos y está calculado sobre el valor de la propiedad. Por ejemplo, si queremos comprar una casa de 1 millón de pesos y nos ofrecen un producto bancario que nos otorga un aforo del 80%, significa que solo nos prestarán 800 mil pesos y el resto lo tendremos que cubrir nosotros a través de un enganche.

- Enganche.- Es el porcentaje que deberemos cubrir al momento de adquirir un inmueble a través de un crédito hipotecario y se calcula sobre el valor de la propiedad. El porcentaje es variable y podría ir de un 5% hasta un 30% dependiendo del producto hipotecario adquirirdo.

- Comisiones.- Cuando acudimos a un banco a solicitar un crédito siempre será necesario que se realice una investigación de nuestro perfil socioeconómico, el cual correrá por nuestra cuenta y deberemos cubrir la cuota que cada institución de crédito determine.

- Seguros.- Es indispensable que en todo crédito contratado podamos adquirir primas de seguros que nos respalden en caso de algún percance o siniestro. Usualmente podremos contar con un Seguro de Vida, otro llamado Seguro contra Daños que proteja el inmueble en caso de eventualidades como desastres naturales o incendios etc. y un tercero que podría ser un seguro de desempleo que asegure que no dejaremos de cubrir las mensualidades en caso de perder nuestro trabajo.

- Plazo.- Es el periodo diferido en mensualidades que se fija para saldar por completo el crédito otorgado. En el caso de los Créditos Hipotecarios puede a corto, mediano o largo plazo, por ejemplo, una persona podría contratar un crédito a 5 años y otras hasta 20 o 30 años. Todo esto depende de los productos que cada institución maneje y de manera adicional de nuestra capacidad de pago, ya que a menor plazo, la mensualidad será más alta y a mayor plazo la mensualidad será menor permitiéndonos tener una mensualidad más cómoda o bien una línea de crédito más alta.

- Tasa de Interés.- Es una comisión establecida por la institución de crédito y ésta es expresada en un porcentaje y representa el cobro que dicha institución nos hace por otorgarnos un préstamo.

- Mensualidad.- Son los pagos que deberemos efectuar cada mes, en ellos se incluyen los intereses y respectivas comisiones.

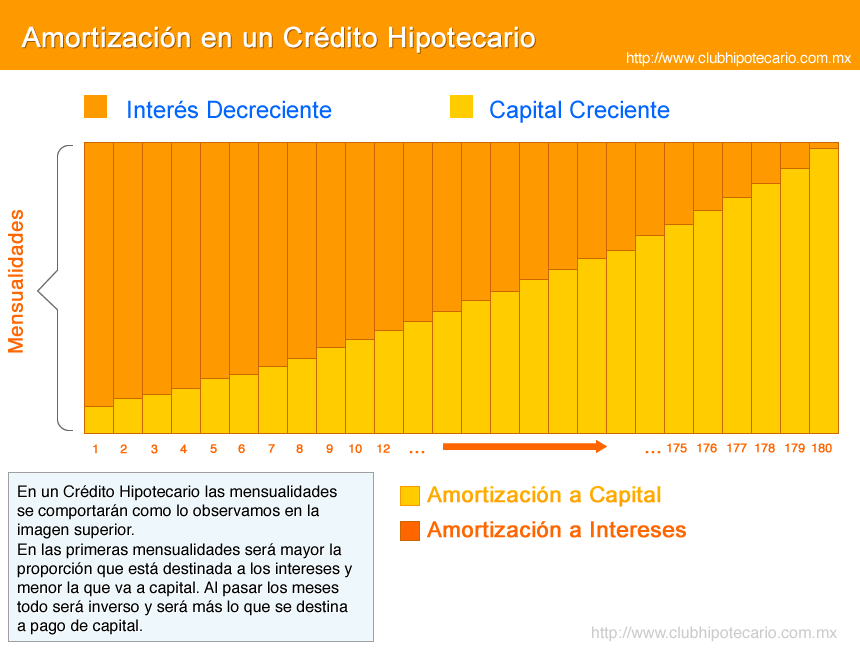

- Amortización a capital.- También conocida como pago a capital y es la proporción de la mensualidad que se irá acumulando al pago exclusivo de préstamo otorgado por el banco sin contar intereses, seguros o comisiones. Ver imagen

- Amortización a Intereses.- Es la parte de tu mensualidad destinada al pago exclusivo de los intereses calculados a través de la tasa de interés pactada en el crédito otorgado. Ver imagen

- Interés decreciente.- Se refiere a la manera en que los intereses indexados en las mensualidades comenzarán a reducirse mes a mes llegando a su minima expresión al finalizar el plazo pactado, es decir en la última mensualidad. Ver imagen

- Capital Creciente.- Se refiere a la manera en que el pago a capital dentro de las mensualidades comenzará a incrementarse al pasar los meses llegando a su máxima expresión en su última mensualidad. Ver imagen

- CAT.- Significa Costo Anual Total y es un indicador que nos ayuda a conocer la totalidad de gastos y costos que intervienen en un crédito o financiamiento. Se expresa en términos porcentuales anuales con fines informativos y de comparación.

El CAT incluye conceptos de su crédito hipotecario como: Intereses, Seguro de Vida y Desempleo, Seguro de Daños, Comisión por Apertura de Crédito, Costo de Avalúo, Cuota o comisión de Investigación, Cuota de Administración, Comisiones por concepto de Cobranza. Es importante mencionar que los gastos por concepto de Escrituración no son considerados para el cálculo del CAT ya que estos gastos no son parte del financiamiento o crédito.

Elementos que conforman un Crédito Hipotecario - Imágenes